Compartir link vía

O copiar link

Se presenta la tercera nota trimestral sobre retiros por desempleo elaborada por la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore). En esta ocasión, se revisa la tendencia de los retiros mensuales y se presenta un comparativo del comportamiento de los retiros en materia de género.

Recordemos que el retiro por desempleo es un derecho de cada persona que tenga una Afore, que se encuentre sin un empleo formal y que no haya realizado un retiro de este tipo en los últimos 5 años. El SAR es una red de protección para la jubilación, pero cuenta con este mecanismo para que cada persona trabajadora pueda acceder a una parte de sus recursos en el presente y así contribuir a una mejor posibilidad de sostenerse financieramente y acceder a buenas oportunidades. Si los trabajadores que lo utilizan lo hacen de forma responsable, pueden devolver los recursos y no tener afectación en su retiro mientras atienden una necesidad en el presente.

Comportamiento del número de retiros por desempleo

Tal como se ha comentado en análisis previos, comparar periodos mensuales e incluso con el mismo mes del año anterior puede generar impresiones equivocadas sobre el comportamiento de los retiros por desempleo. Existe una enorme volatilidad en los retiros mensuales y esto puede depender de factores que incluyen hasta la cantidad de días hábiles del mes o cuestiones coyunturales impredecibles. Sin embargo, al observar la línea de tendencia en el comportamiento mensual de los retiros por desempleo, podemos observar que no se ha presentado un crecimiento significativo en la cantidad de personas que acceden a este derecho.

La tendencia de crecimiento es moderada y está en línea con el crecimiento de usuarios activos en el SAR.

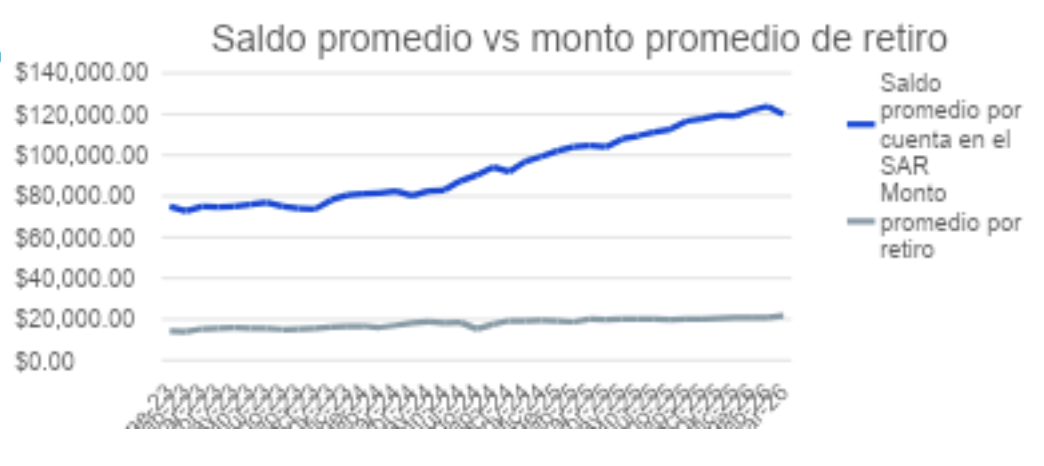

Comportamiento del monto de retiros por desempleo

El monto máximo que una persona puede retirar por desempleo es la cantidad que resulte menor entre 3 meses de su último salario base de cotización y el 11.5% del saldo total de su cuenta.

Como se puede ver en la siguiente gráfica, el crecimiento del saldo promedio en las cuentas del SAR ha sido mucho mayor al crecimiento en el monto de retiros por desempleo. Es decir, las personas están retirando más en función del último salario que con respecto al 11.5% de los recursos de la cuenta.

De la misma manera, revisamos el porcentaje de los activos totales que representan los retiros por desempleo y confirmamos que el monto total de los retiros no tiene un impacto relevante en la estabilidad del sistema, ya que consistentemente ha permanecido por debajo del 0.055% de los activos bajo administración.

Otros indicadores de comportamiento

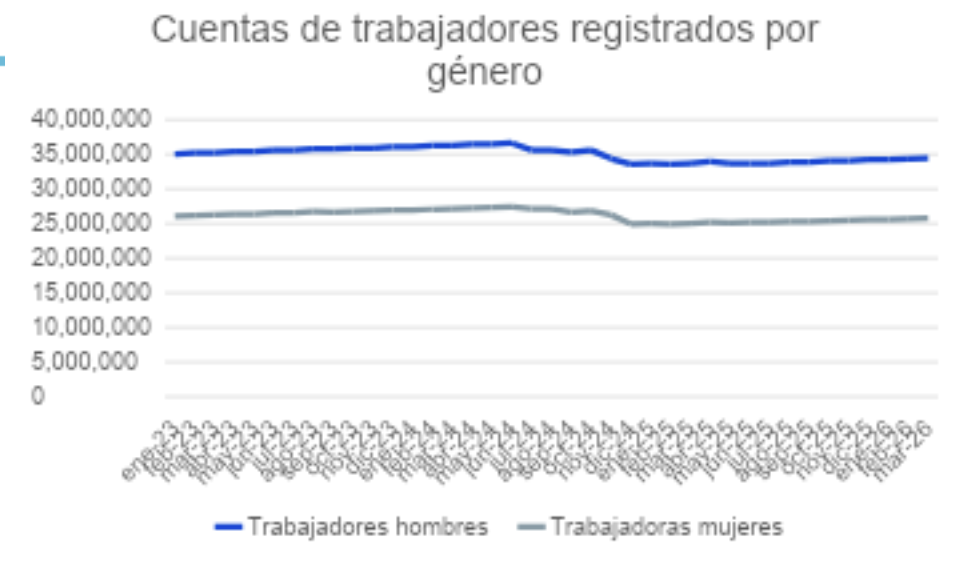

En este trimestre analizamos las diferencias en el comportamiento de retiros por desempleo en materia de género. Resulta interesante observar que las cuentas totales y monto de los retiros por desempleo se mueven en forma prácticamente simétrica entre hombres y mujeres.

La brecha de género que existe por la diferencia en los recursos bajo administración que son propiedad de las mujeres y los que son propiedad de los hombres se explica principalmente por diferencias salariales y en la densidad de cotización. Es interesante que los recursos retirados en ambos casos se mueven de forma simétrica, por lo que pareciera razonable inferir que la brecha en el monto retirado responde a la diferencia en los saldos y en niveles salariales, pero no se observan diferencias en el comportamiento al decidir hacer un retiro.

Descarga el documento

Amafore © 2026

En InfoAfore encontrarás información práctica para el manejo de tu Afore.

XEn Educación financiera encuentra recursos para mejorar tus finanzas.

XDatos y estudios contiene información especializada acerca de las Afores y el ahorro para el retiro.

XConoce la misión, visión, estructura y equipo de Amafore.

XEn nuestra barra de herramientas encuentra acceso a Aforepedia (glosario), Noticias, Aforemedia (videos) y tus Favoritos.

X

Aquí encontrarás amplia información acerca de las Afores. Para una breve guía de cómo navegar este sitio, haz clic en el botón: Continuar