Compartir link vía

O copiar link

El Régimen de la Ley de 1997 del Instituto Mexicano del Seguro Social (IMSS) es el sistema de pensiones que rige para las personas trabajadoras que se dieron de alta en el IMSS a partir del 1º de julio de 1997. Este régimen representa una evolución en el sistema de pensiones en México que introdujo cambios significativos en comparación con la Ley de 1973, buscando una mayor sostenibilidad financiera y asegurar que existan las condiciones para entregar pensiones adecuadas al momento del retiro.

La fecha de inscripción en el IMSS puede no coincidir con tu fecha de inicio laboral. Para determinar tu régimen, revisa:

Puedes confirmar tu régimen revisando el estado de cuenta de tu Afore o solicitando una Constancia de Vigencia de Derechos, que te indicará la fecha exacta de tu afiliación al IMSS.

Este régimen está diseñado para todos las personas trabajadoras que se inscribieron en el IMSS después del 1º de julio de 1997. Esto incluye empleados del sector privado y otros grupos que cumplan con los requisitos de cotización. Es crucial que cada persona esté consciente de su saldo en la Afore y de cómo puede aumentar sus aportaciones.

Bajo el Régimen 97, existen tres modalidades a través de las cuales puedes acceder a tu pensión:

renta vitalicia ¿Qué es?

La renta vitalicia es una opción de pensión que se contrata con una aseguradora. El IMSS te proporcionará una lista de las aseguradoras autorizadas para este servicio.

Aspectos a considerar:

retiro programado ¿Qué es?

El retiro programado es una modalidad de pensión que gestionas a través de la AFORE en la que estás afiliado. El monto de la pensión se basa en el saldo de tu cuenta afore, los rendimientos generados y tu expectativa de vida.

Aspectos a considerar:

pensión Mínima Garantizada ¿Qué es?

La pensión Mínima Garantizada es un beneficio que el Estado proporciona a aquellos que cumplen con los requisitos de edad y, para el año 2024, han cotizado un mínimo de 825 semanas (este requisito se ajustará todos los años hasta llegar a 1000 semanas en 2030). Esta modalidad está diseñada para que quienes, a pesar de haber cotizado, no tienen suficientes recursos para contratar una renta vitalicia u obtener un monto mínimo vía retiros programados, tengan una pensión suficiente.

Para poder tramitar tu pensión bajo el régimen de 1997 del IMSS, debes cumplir con ciertos requisitos:

Edad:

Según la ley del seguro social, el número de semanas de cotización necesarias para acceder a los beneficios establecidos y para el cálculo de la pensión garantizada aumentará anualmente en 25 semanas, hasta llegar al máximo de 1,000 en 2031.

Por ejemplo, en 2024, las personas que deseen acceder a estos beneficios deberán haber cotizado un total de 825 semanas.

Conservación de Derechos:

Debes estar dentro del período de conservación de derechos, que equivale a la cuarta parte del tiempo cotizado, contado a partir de tu baja.

Para realizar tu trámite de pensión, asegúrate de reunir los siguientes documentos:

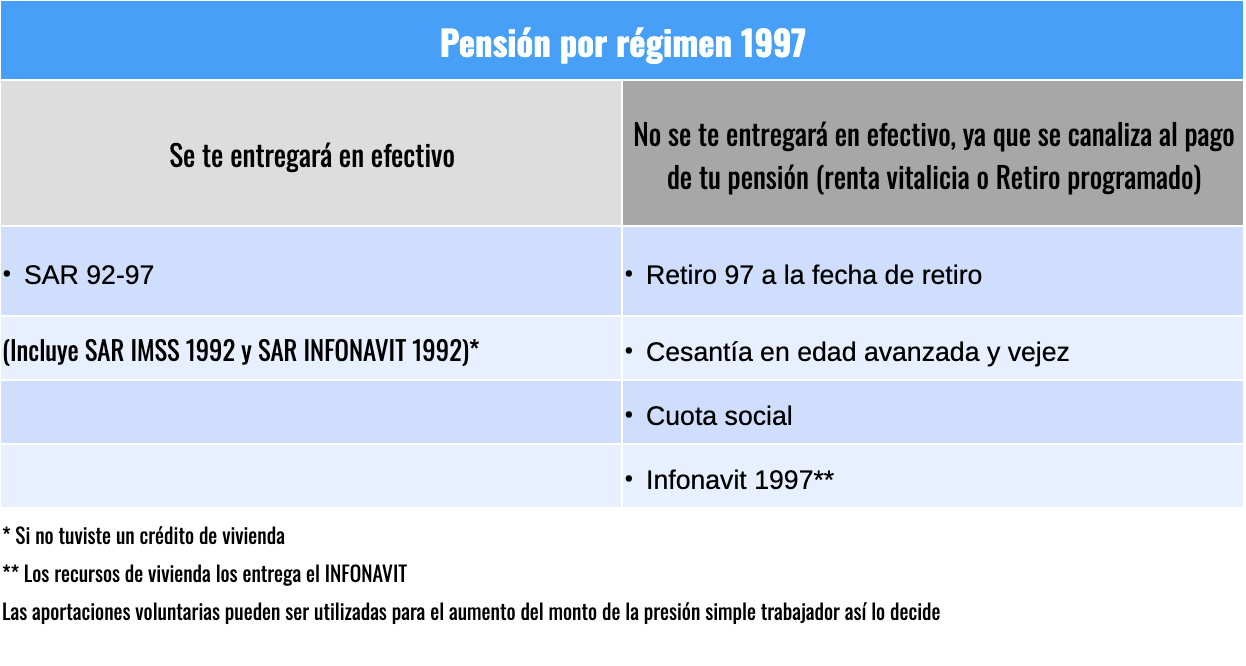

Si tienes 60 años o más y no has alcanzado el número mínimo de semanas cotizadas para acceder a una pensión, el IMSS emitirá una Resolución de negativa de pensión. En este caso, recibirás los fondos de tu cuenta afore lo que te permitirá acceder a tus ahorros acumulados: los recursos de la Subcuenta de Retiro Cesantía o Edad Avanzada y Vejez e INFONAVIT 1997 (si tienes recursos en esta subcuenta).

Además, si cuentas con recursos de sar imss 92 y sar infonavit 92, esos fondos estarán disponibles para ti una vez que cumplas 65 años. Es importante que mantengas actualizados tus datos en la Afore y que consultes regularmente tu estado de cuenta para estar al tanto de tus opciones.

Amafore © 2026

En InfoAfore encontrarás información práctica para el manejo de tu Afore.

XEn Educación financiera encuentra recursos para mejorar tus finanzas.

XDatos y estudios contiene información especializada acerca de las Afores y el ahorro para el retiro.

XConoce la misión, visión, estructura y equipo de Amafore.

XEn nuestra barra de herramientas encuentra acceso a Aforepedia (glosario), Noticias, Aforemedia (videos) y tus Favoritos.

X

Aquí encontrarás amplia información acerca de las Afores. Para una breve guía de cómo navegar este sitio, haz clic en el botón: Continuar